2021年反渗透膜(RO膜)产业现状

一、2021年反渗透膜(RO膜)产业现状,行业利润高,国产替代空间广阔

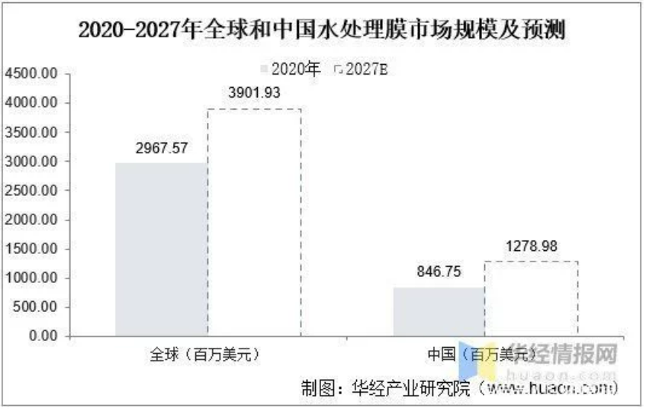

1、市场规模

目前全球水处理膜市场规模约在300亿美元左右,中国约在84.7亿美元左右,占比全球市场28.53%,预计2027年将达到127.9亿美元,届时全球占比将达到32.78%。就其应用结构而言,目前国内反渗透膜占比水处理膜市场规模50%以上,测算在42.4亿美元以上。目前行业国内整体需求来源与市政和工业污水,随着消费水平持续提升,反渗透膜需求持续增长。

2020-2027年全球和中国水处理膜市场规模及预测

资料来源:公开资料整理

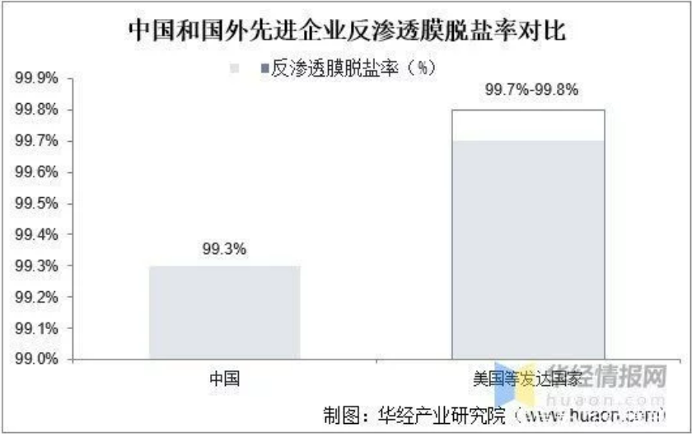

2、脱盐率

脱盐率的高低基本能代表反渗透膜的使用效果,从目前国内和国外企业对比来看,目前国内反渗透膜约为99.3%,而国内先进企业基本在99.7-99.8%,对比国外先进企业仍有差距,国际竞争力较低,导致国内市场份额基本被国外先进企业占据,所以技术研发仍是提升国内市场竞争力的关键。

中国和国外先进企业反渗透膜脱盐率对比

注:反渗透膜脱盐率=(总的给水含盐量-总的产水含盐量)/总的给水含盐量×100%

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2022-2027年中国反渗透膜行业市场深度分析及投资战略规划报告》;

中国和国外先进企业反渗透膜脱盐率对比

注:反渗透膜脱盐率=(总的给水含盐量-总的产水含盐量)/总的给水含盐量×100%

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2022-2027年中国反渗透膜行业市场深度分析及投资战略规划报告》;

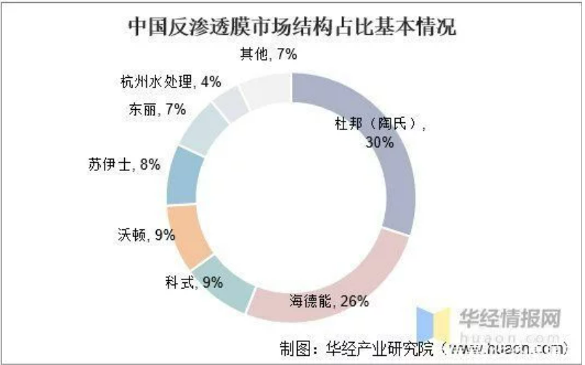

二、反渗透率竞争格局

1、竞争格局

全球反渗透膜市场是一个由少数公司垄断的市场。高达90%以上的市场份额被美国杜邦(Dupont/Filmtec)、日东电工集团/美国海德能(Nitto Denko/Hydranautics)、日本东丽(Toray)、美国科氏(Koch)、法国苏伊士(Suez)、日本东洋纺(Toyobo)7家公司占有。其中杜邦、海德能、科氏、苏伊士和东丽五家进口反渗透膜占据了我国80%以上的市场份额。

中国反渗透膜市场结构占比基本情况

资料来源:公开资料整理

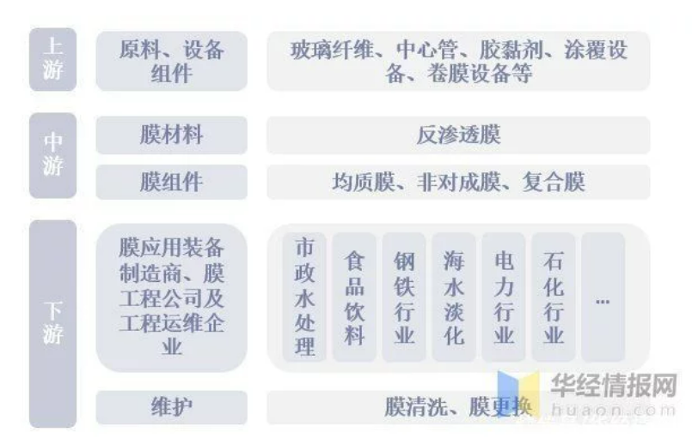

三、反渗透膜产业链简析

1、整体产业链

上游产业链主要是制膜所需的化学原料、仪器仪表、涂膜设备、卷膜设备等原料、设备和配件制造行业,上游原料和设备的品质对中游膜产品性能具有显著影响,上游行业产品价格受市场供求和全球经济运行情况影响较大,其价格波动对公司的生产成本产生一定程度的影响。下游产业链主要是膜应用装备制造商、膜工程公司以及工程运维企业。膜材料和膜组件作为膜法水处理的核心部件,是决定下游工程产水水质的关键因素,下游行业的膜分离应用需求与国家政策及行业标准息息相关。

2、上游端

就反渗透膜上游原材料情况而言,2021年我国玻纤行业,受“双碳”发展战略影响,国内新能源汽车、建筑节能、电子电器及风电新能源等领域需求开始持续发力。据统计,2021年我国玻璃纤维产量达到624万吨,同比增长15.2%。

2011-2021年中国玻璃纤维产量及增长率

资料来源:公开资料整理

就我国PVDF产量情况,2021以来,受整体供需失衡影响,上游R142b和PVDF价格持续高涨,带动行业景气度高涨,开工率保持高位。根据数据显示,2021年我国PVDF产量达到5.68万吨,同比2020年增长21.6%,目前国内PVDF产量整体不足及供给国内需求,进口依赖度超4成。

2018-2021年中国PVDF产量及增长率

资料来源:公开资料整理

3、下游端

目前我国反渗透膜下游主要为市政及污水处理,就我国污水处理现状而言,整体处理率持续提高,截止2020年已达97.53%,仍有小部分渗透空间。且随着国民经济水平提升背景下,整体污水排放量持续增长,预计随着下游持续推动,我过反渗透膜规模将持续扩张。

2014-2020年中国污水排放量及处理量情况

资料来源:公开资料整理

随着国内人均消费水平提高,能源需求持续增长,我国海水淡化规模自2012年起持续增长,截止2020年已达165.11万吨/日,同比2019年增长4.9%。根据国家发展改革委、自然资源部发布的《海水淡化利用发展行动计划(2021—2025年)》,到2025年,全国海水淡化总规模达到290万吨/日以上,目前国内海水淡化工程仍有135万吨/日的发展空间。

2012-2020年中国海水规模工程规模及增长率

资料来源:公开资料整理

四、反渗透膜发展趋势

目前,中国市场反渗透膜产品的销售总额约为全球销售额的30%-35%,市场规模跃居世界首位。但国外反渗透膜产品仍占据市场主导地位,海外品牌在我国膜行业处于垄断性优势状态下。国内反渗透膜生产厂家正迎头赶上,产品性能与稳定性与国外头部企业的差距正逐渐缩小。市场环境刺激本土膜产品生产公司快速发展,国产替代成为分离膜行业首要的努力目标。